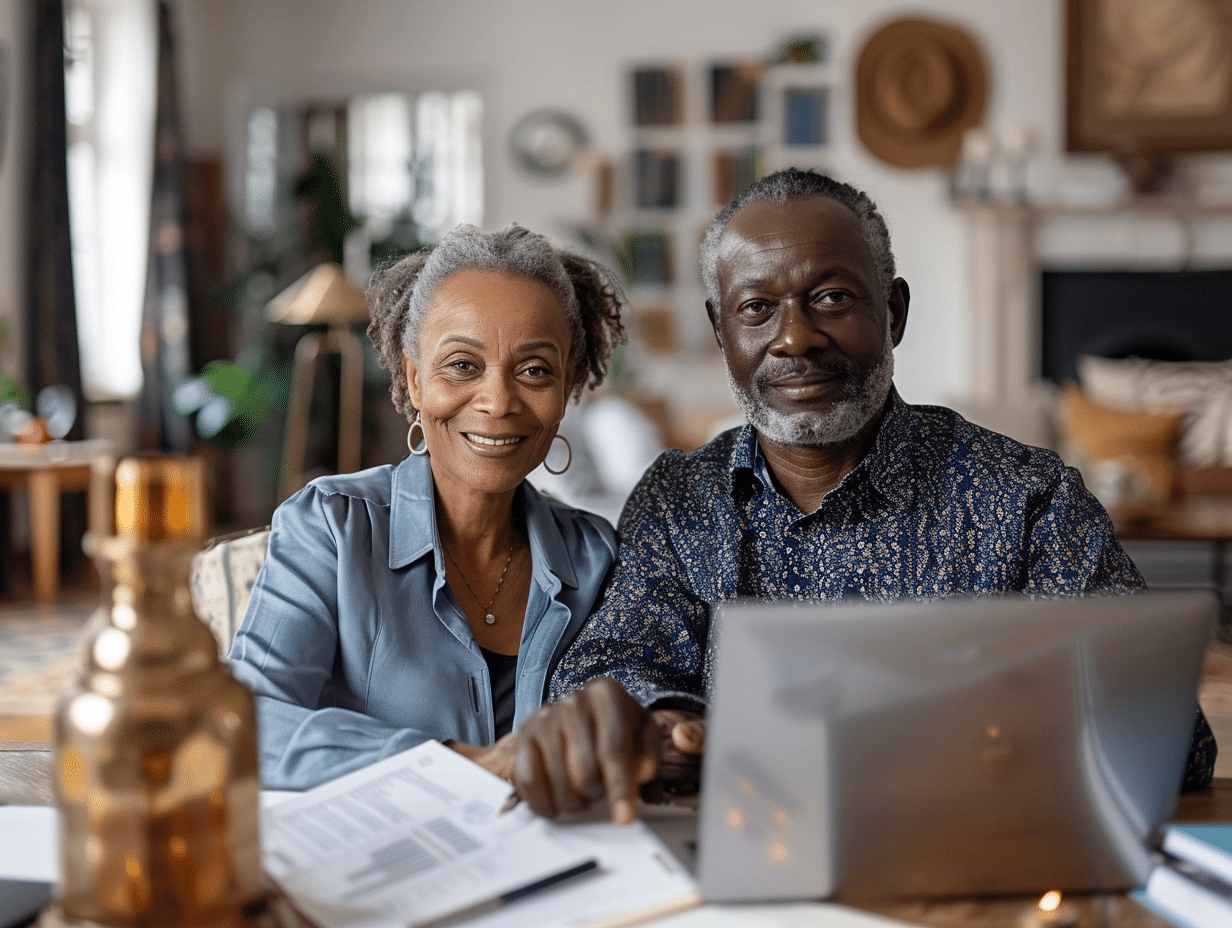

Un chiffre, une règle bousculée, et soudain, les cartes sont rebattues : passé 65 ans, l’accès au crédit n’est plus tout à fait le même jeu. Les banques changent les règles, posent de nouveaux jalons, et les seniors découvrent souvent des exigences inédites. Taux dédiés, barrières d’âge, assurance emprunteur adaptée… Chaque banque a ses propres filtres, parfois un plafond d’âge, parfois un raccourcissement de la durée du prêt, et, souvent, la demande de garanties qui décontenancent plus d’un candidat au crédit.

Les lignes ont pourtant bougé grâce à la loi Lagarde. Désormais, il existe un accès élargi à la comparaison d’offres et à la simulation de crédits en ligne, ouvrant un véritable terrain d’exploration pour les seniors. D’un organisme à l’autre, les taux, les conditions de remboursement et les critères d’acceptation font le grand écart. Résultat : ceux qui s’outillent et prennent le temps de comparer peuvent saisir des opportunités qui auraient pu leur échapper.

A découvrir également : Coût de la crémation : des informations utiles pour les seniors

Crédit à la consommation après 65 ans : quelles options concrètes pour les seniors ?

Le crédit à la consommation reste accessible après 65 ans, sous plusieurs déclinaisons bien distinctes :

- prêt personnel

- crédit affecté

- prêt travaux

- crédit auto

Avec ces solutions, il devient possible de financer des projets neufs, de rénover son logement pour mieux y vivre, ou de donner un coup de pouce financier à un proche. Le prêt personnel a la cote chez les retraités : il n’impose aucune justification sur l’usage des fonds, permet d’ajuster la durée à sa convenance, et couvre une large fourchette de montants, de 200 à 75 000 euros. Ceux qui souhaitent engager des travaux ou valoriser leur patrimoine y trouvent souvent leur compte.

A lire également : Pourquoi souscrire une mutuelle pour seniors en 2026 ?

Les banques, elles, passent la capacité d’emprunt au crible. Les revenus réguliers, comme les pensions de retraite, les rentes ou les loyers, rassurent. En pratique, il faut garder un œil sur le taux d’endettement : il ne doit pas franchir la barre de 35 % des revenus mensuels. À cela s’ajoute souvent un âge limite fixé pour l’obtention ou la fin du crédit, généralement entre 75 et 85 ans selon les établissements. Disposer d’un patrimoine immobilier ou d’une épargne bien constituée renforce le dossier, et peut faire la différence.

L’assurance emprunteur entre aussi en jeu : parfois exigée, parfois non, elle devient plus coûteuse avec l’avancée en âge ou certains antécédents médicaux. Mieux vaut alors se pencher avec attention sur les conditions d’âge assurance emprunteur et sur le niveau de garanties choisi. Cette protection intervient en cas d’invalidité ou de décès, mettant les héritiers à l’abri de mauvaises surprises et garantissant la transmission du patrimoine.

Pour s’y retrouver, rien de tel que de confronter les offres, tester différentes durées, mensualités et anticiper le coût global du crédit. L’outil disponible sur https://www.solutis.fr/simulation-credit.html permet d’obtenir une vision claire, sans engagement, de l’impact financier de chaque option. Il suffit de préparer quelques documents : avis d’imposition, relevés de pension, justificatif de domicile, état des comptes bancaires. Cette étape de simulation aide à choisir une formule adaptée, avec un niveau de sécurité financière rassurant.

Simulation en ligne : un outil simple pour comparer sereinement les offres adaptées

Faire une simulation de crédit conso en ligne, c’est accéder en quelques clics à des données personnalisées, compréhensibles et actualisées. Une poignée d’informations à renseigner : le montant désiré, la durée envisagée, les revenus… et la plateforme calcule le montant des mensualités, le TAEG et le coût total du prêt. En toute transparence, chacun peut ainsi anticiper l’effet d’un nouveau financement sur son équilibre budgétaire, sans engagement ni mauvaise surprise.

La simulation prêt senior s’impose comme le moyen le plus efficace pour mettre en concurrence, sans intermédiaire, plusieurs propositions du marché. D’un simple coup d’œil, il devient possible de comparer un prêt personnel à un crédit affecté, ou de moduler la durée du crédit en fonction de ses besoins. Chaque modification, montant, durée, garanties, ajuste immédiatement le résultat. Cette agilité évite des erreurs de parcours, surtout lorsque l’on tient à préserver la stabilité de ses finances à la retraite.

Voici comment la simulation en ligne s’intègre dans une approche rationnelle et sécurisée :

- mesurer précisément sa capacité d’emprunt,

- prévoir le coût global en tenant compte des garanties sélectionnées,

- adapter le financement à la réalité de ses pensions de retraite ou de ses rentes.

À chaque étape, les plateformes s’engagent à assurer la confidentialité des données transmises, notamment grâce au protocole DSP2 et à l’open banking. Ce cadre réglementaire protège les échanges d’informations entre l’utilisateur et la banque en ligne. Résultat : chaque senior peut comparer, ajuster, choisir, sans pression, la formule la plus adaptée à ses projets.

Emprunter en toute confiance après la retraite : conseils pratiques pour éviter les pièges

S’engager dans un crédit à la consommation après 65 ans suppose d’être attentif à chaque détail. La clarté des offres ne dispense pas d’une lecture minutieuse, en particulier pour les clauses liées à l’assurance emprunteur. Même si cette dernière n’est pas toujours exigée, certains établissements la rendent incontournable. Son coût grimpe avec l’âge et l’état de santé, influant directement sur le coût total du prêt. Il est pertinent de vérifier la possibilité d’une délégation d’assurance, qui permet d’ajuster la couverture à ses besoins et de limiter la facture.

Le cadre réglementaire joue en faveur des seniors. La loi Lagarde impose la transparence des offres et garantit un délai de rétractation de 14 jours calendaires à compter de la signature. Ce laps de temps offre la liberté de relire, de comparer et, si besoin, de renoncer au projet sans justification. Pour la sérénité de chacun, il vaut mieux cibler des montants et des durées compatibles avec sa capacité de remboursement, en gardant à l’esprit la limite de 35 % d’endettement.

Quelques réflexes permettent de limiter les risques de surendettement : multiplier les crédits ou recourir au crédit renouvelable peut fragiliser la situation budgétaire. Si cela devient difficile à suivre, le rachat de crédits peut simplifier la gestion, mais il convient d’en évaluer soigneusement l’impact sur la durée. Quant au remboursement anticipé, il reste possible, dans le cadre du code de la consommation, pour garder la main sur son budget si les ressources évoluent.

Gardez une trace de tous vos documents justificatifs et surveillez régulièrement votre situation bancaire. Choisir un crédit senior raisonné, c’est miser sur une gestion rigoureuse, une analyse fine des propositions et une attention toute particulière à la pertinence de l’assurance. En filigrane, trois piliers : vigilance, comparaison, et adaptation au réel, la meilleure boussole pour traverser ce parcours financier sans embûche.